剥头皮(scalp)交易策略代码与回测

本章我们来介绍一个简单的剥头皮策略,本策略是自己理解了剥头皮策略的核心之后,自己写出的第一个交易策略。目前并未经过严格实测,因为本人目前采用的是趋势跟踪策略。但此策略是博主mt5自动化交易的开端,所以有着极其重要的地位。

下面是此剥头皮策略的核心思想:找到动能强劲的k线,在下一个k线小幅回调后,沿着强劲k线挂突破单,止盈止损采用固定点数,在沿着有利的方向运行一段距离后,启用移动跟踪止损。

什么是动能强劲的k线:1.k线足够大;2.如果是阳线,则其上影线很短;如果是阴线则反之;

什么是小幅回调:如果强劲k线是阳线,下一根k线回调到强劲k线高点以下一定距离(如果10pips);

什么是移动追踪止损:如果做多,价格沿着多的方向走出30pips,则激活移动止损。从此之后,止损一直保持距离价格15pips的距离

下面是剥头皮策略实现代码:

//+------------------------------------------------------------------+ //| 定义输入参数 | //+------------------------------------------------------------------+ input group "====单k线突破scalp策略======" input double tradelots=0.01; //交易手数 input ENUM_TIMEFRAMES tradeFrame = PERIOD_M5; //交易周期 input int InitSl = 150; //初始止损 input int InitTp = 150; //初始止盈 input int TriggerPoints = 30; //移动止损激活pips,0=不启用 input int TriggerSl = 15; //止损点数 input int pullbackPoints = 10; //回调多少点以上再入场 input int Magic = 223456; input group "====过滤器=====" input double minBarPoints = 90; //待突破k线最小pips,0=不启用 input int maxPinbar = 5; //做多上影线不能超过k线的几分之一,0=不启用 input int startMiniutes = 600; //开始交易分钟数 input int durationMiniutes = 240; //交易持续时间,0=不启用时间过滤

上述代码参数均有说明,我们增加了一个时间过滤器,在不活跃的时段,禁止交易。

//+------------------------------------------------------------------+ //| 全局变量 | //+------------------------------------------------------------------+ #include <Trade\Trade.mqh> CTrade trade; CPositionInfo pos; COrderInfo ord; MqlRates g_bar; //保存信号k线信息

定义一些交易中的全局变量,以便程序中使用,g_bar存储强势k线的信息。其它几个变量是操作订单的变量。

在OnInit函数中,我们设置好交易的魔幻数字

trade.SetExpertMagicNumber(Magic); trade.SetDeviationInPoints(5);

在OnTick函数中,实现整个逻辑

static int signal = 0; //信号:1-做多;-1:做空

static datetime prevTime = 0;

datetime currentTime = iTime(_Symbol, tradeFrame, 0);

if(TriggerPoints>0) {

trainStop();

}

int total = 0;

for(int i=PositionsTotal()-1; i>=0; i--) {

if(!pos.SelectByIndex(i) || pos.Symbol()!=_Symbol || pos.Magic()!=Magic) continue;

total++;

}

if(total>0) {

return;

}

if(signal != 0) {

double ask = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

double bid = SymbolInfoDouble(_Symbol, SYMBOL_BID);

if(ask-bid>TriggerSl) return;

if(g_bar.close>g_bar.open) {

if(g_bar.high-ask>pullbackPoints*_Point) {

double entry = g_bar.high+_Point;

double sl = entry-InitSl*_Point;

double tp = entry+InitTp*_Point;

trade.BuyStop(tradelots, entry, _Symbol, sl, tp, ORDER_TIME_SPECIFIED, currentTime+PeriodSeconds(tradeFrame)-1, __FILE__);

signal = 0;

}

}

if(g_bar.close<g_bar.open) {

if(bid-g_bar.low>pullbackPoints*_Point) {

double entry = g_bar.low+_Point;

double sl = entry+InitSl*_Point;

double tp = entry-InitTp*_Point;

trade.SellStop(tradelots, entry, _Symbol, sl, tp, ORDER_TIME_SPECIFIED, currentTime+PeriodSeconds(tradeFrame)-1, __FILE__);

signal = 0;

}

}

}

if(prevTime==currentTime) return;

prevTime = currentTime;

signal = 0;

if(durationMiniutes>0) { //检查是否在交易时间内

MqlDateTime dt;

TimeToStruct(currentTime, dt);

if(dt.min+dt.hour*60<startMiniutes || dt.min+dt.hour*60>startMiniutes+durationMiniutes) return;

}

//获取前一根k线信息

MqlRates rates[1];

if(CopyRates(_Symbol, tradeFrame, 1, 1, rates)!=1) return;

//检查是否满足信号k线要求

if(minBarPoints>0 && rates[0].high-rates[0].low<minBarPoints*_Point) return;

if(rates[0].open<rates[0].close) {//阳线

if(maxPinbar>0 && (rates[0].high-rates[0].close)*maxPinbar>rates[0].high-rates[0].low) return;

g_bar = rates[0];

signal = 1;

} else if(rates[0].open>rates[0].close) {

if(maxPinbar>0 && (rates[0].close-rates[0].low)*maxPinbar>rates[0].high-rates[0].low) return;

g_bar = rates[0];

signal = -1;

}有几个特别说明的地方:

只在当前k结束后,下一根k线开始才去检查是否是强劲k线;

同时只有一个持仓订单

进行了交易时间过滤

移动止损在每个tick上检查,以便可以及时追踪止损

下面是ontick中调用的移动止损追踪函数:

void trainStop() {

double ask = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

double bid = SymbolInfoDouble(_Symbol, SYMBOL_BID);

double tp,sl;

for(int i=PositionsTotal()-1;i>=0; i--) {

if(pos.SelectByIndex(i)) {

if(pos.Magic()!=Magic || pos.Symbol()!=_Symbol) return;

ulong ticket = pos.Ticket();

if(pos.PositionType()==POSITION_TYPE_BUY) {

if(bid-pos.PriceOpen()>TriggerPoints*_Point) {

tp = NormalizeDouble(pos.TakeProfit(), _Digits);

sl = NormalizeDouble(bid-(TriggerSl*_Point), _Digits);

if(sl>pos.StopLoss() && sl>0) {

trade.PositionModify(ticket, sl, tp);

}

}

}

if(pos.PositionType()==POSITION_TYPE_SELL) {

if(ask<pos.PriceOpen()-(TriggerPoints*_Point)) {

tp = NormalizeDouble(pos.TakeProfit(), _Digits);

sl = NormalizeDouble(ask+(TriggerSl*_Point),_Digits);

if(sl<pos.StopLoss() && sl>0) {

trade.PositionModify(ticket, sl, tp);

}

}

}

}

}

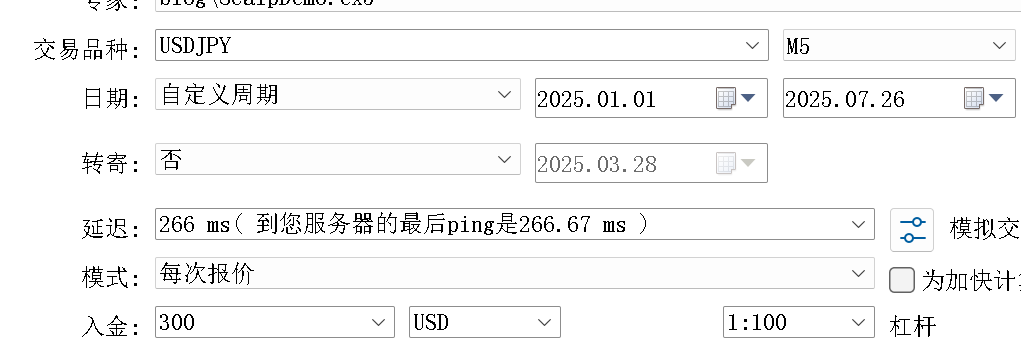

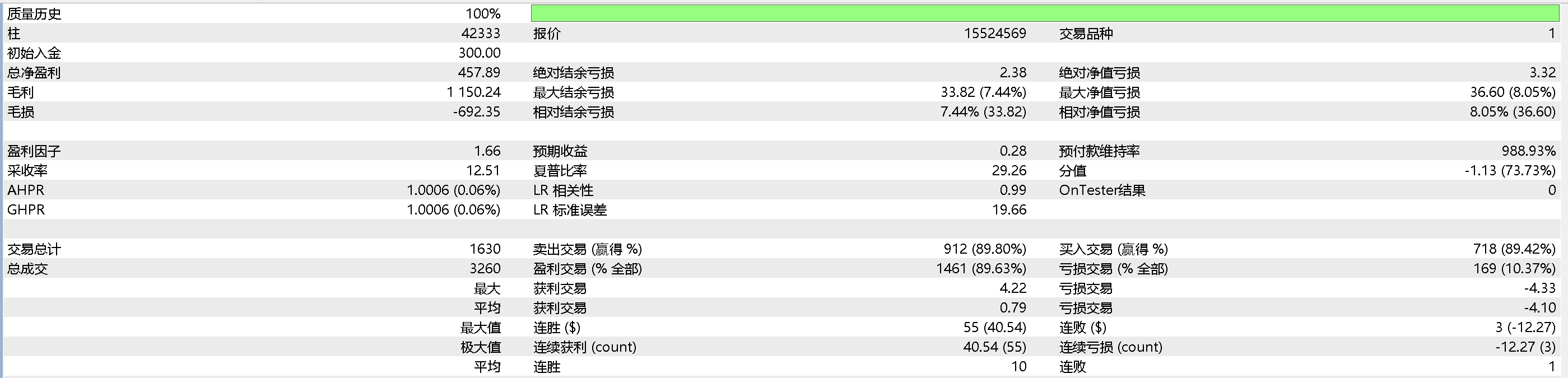

}下面是回测的参数与结果:

从上述回测结果可以看出,剥头皮策略的特点:

胜率很高,回测中达到了89%;

盈亏比差,平均盈利0.79平均亏损4.10

交易频次高,每天进行数次交易

图中靠着大量交易,8个月利润达到了惊人的150%。但这个只是回测数据,真实情况如何,还需要在实盘中测试。

另外,上述经纪商的点差很小,且没有佣金。如果你换一个点差较大且有佣金的经纪商,可能没有利润,甚至最终结果是亏损也不奇怪。

如果需要完整代码的,请联系本人免费索取。为避免纠纷,这里只介绍主要逻辑。